43

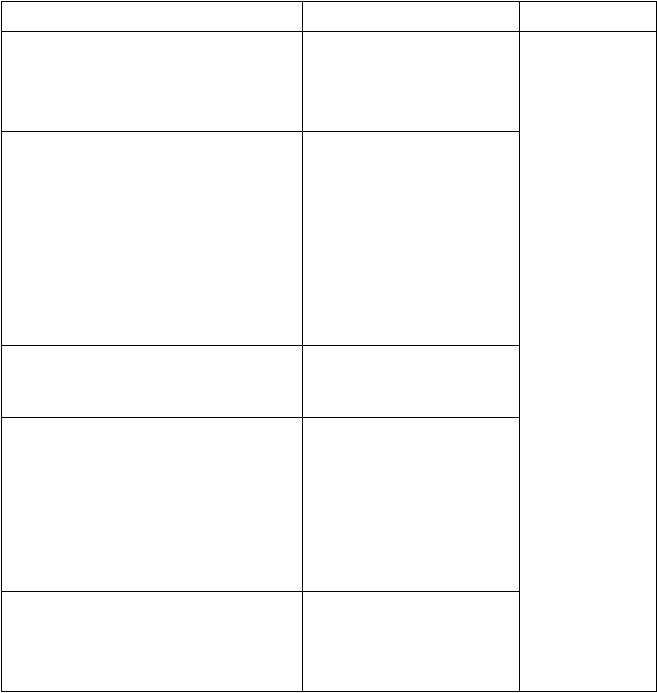

Tabel 2.3

Penyesuaian Teori Ke Indikator Good Corporate Governance

Indikator

Sub Variabel

Variabel

1.

Adanya

informasi

yang

berkualitas

dapat

diperbandingkan

2.

Kebijakan

perusahaan

harus

tertulis

dan

secara

proporsional

dikomunikasikan kepada

pemangku

kepentingan.

Transparansi

Good Corporate

Governance

(Penyesuaian dari

teori: KNKG, 2006,

pp5-7; Kaihatu,

2006, p2)

1.

Adanya rincian tugas dan tanggung

jawab

masing masing organ

perusahaan dan

semua

karyawan secara

jelas

dan

selaras

dengan

visi,

misi, nilai-nilai perusahaan (corporate values),

dan strategi perusahan.

2.

Semua

organ

perusahaan

dan

semua

karyawan

mempunyai kemampuan

sesuai

dengan

tugas,

tanggung

jawab,

dan perannya

dalam

pelaksanaan GCG.

3.

Setiap

organ

perusahaan

dan

semua

karyawan

harus berpegang pada etika bisnis dan pedoman

perilaku (code of conduct) yang telah disepakati.

Akuntabilitas

1.

Berpegang

pada

prinsip

kehati-hatian dan

memastikan

kepatuhan

terhadap

peraturan

perundang-undangan, anggaran

dasar

dan

peraturan perusahaan.

Responsibilitas

1.

Menghindari

terjadinya

dominasi

oleh pihak

manapun, (bebas

dari

benturan kepentingan

(conflict

of interest) dan bebas dari segala

pengaruh atau

tekanan, sehingga

pengambilan

keputusan dapat dilakukan secara obyektif).

2.

Masing-masing organ perusahaan harus

melaksanakan

fungsi dan

tugasnya

sesuai

dengan

anggaran

dasar

dan

peraturan

perundang-undangan,

tidak

saling

mendominasi

dan atau melempar tanggung jawab antara satu

dengan yang lain.

Independensi

1.

Memberikan

perlakuan

yang setara dan wajar

kepada

pemangku kepentingan sesuai

dengan

manfaat

dan

kontribusi

yang

diberikan kepada

perusahaan secara

profesional

tanpa

membedakan suku,

agama,

ras,

golongan,

gender, dan kondisi fisik.

Fairness

Sumber: Penulis, 2011