36

Tarif dan Objek Pajak Penghasilan Pasal 23 dapat dikelompokkan menjadi tiga, yaitu:

1. Sebesar

15%

dari

jumlah

bruto

atas:

dividen,

bunga,

royalty,

hadiah

dan

penghargaan selain yang dipotong Pajak Penghasilan Pasal 21

2. Sebesar

15% dari

jumlah

bruto

dan

bersifat

final

atas

bunga

simpanan

yang

dibayarkan oleh koperasi

3. Sebesar 15% dari perkiraan penghasilan neto atas:

a. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

b. lmbalan sehubungan dengan

jasa teknik, jasa

manajemen, jasa konsultan

hukum,

jasa

konsultan

pajak,

dan

jasa

lain yang dilakukan oleh Wajib Pajak

Dalam Negeri atau bentuk usaha tetap.

Jenis jasa lain yang imbalannya dipotong Pajak Penghasilan Pasal 23 Undang-

Undang

Pajak

Penghasilan

yang

selanjutnya

ditetapkan

dengan

Keputusan

Direktur

Jenderal Pajak Nomor Kep. 170IPJI2002 Tanggal 28 Maret 2002 adalah sebagai

berikut:

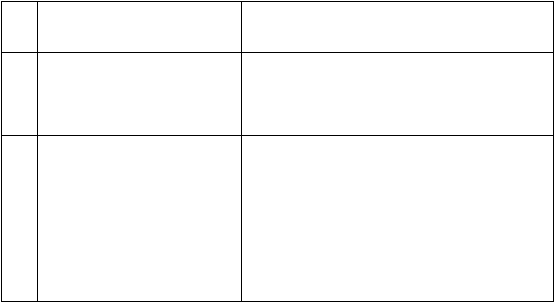

No

Perkiraan Penghasilan Netto

Jenis Jasa

1

50%

dari jumlah bruto tidak

termasuk PPN

Jasa profesi,

jasa konsultan kecuali konsultan

konstruksi, jasa akuntansi dan pembukuan,

jasa penilai, dan jasa aktuaris

2

40%

dari

jumlah

bruto

tidak

termasuk PPN

a. Jasa teknik dan jasa manajemen

b. Jasa perancangI design

c. Jasa instalasiI pemasangan

d. Jasa

perawatanI

pemeliharaanI

perbaikan

e. Jasa kustodianI penyimpananI penitipan