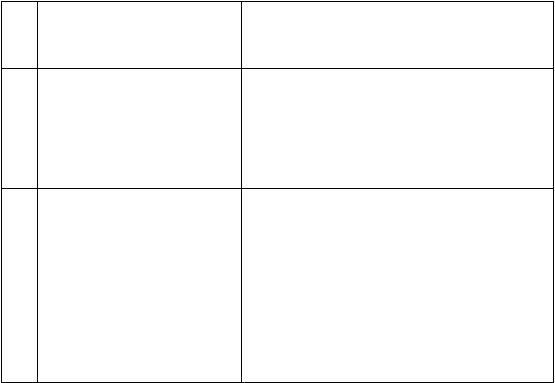

38

3

26,67% dari jumlah bruto

tidak termasuk PPN

a. Jasa perencanaan konstruksi

b. Jasa pengawasan konstruksi

4

13,33% dari jumlah bruto

tidak termasuk PPN

Jasa

pelaksanaan konstruksi, termasuk

jasa

perawatanI pemeliharaanI perbaikan

bangunan, jasa instalasiI pemasangan mesin,

listrikIteleponI airI gasI ACITV kabel.

5

10% dari jumlah bruto tidak

termasuk PPN

a. Jasa pembasmian hama

b. Jasa catering

c. Jasa selain jasa-jasa tersebut diatas

yang pembayarannya dibebankan pada

Anggaran

Pendapatan

dan

Belanja

Negara atau Anggaran Pendapatan dan

Belanja Daerah

2.2.5

Pajak Penghasilan Pasal 25

Pajak

Penghasilan

Pasal

25 adalah

angsuran Pajak

Penghasilan

yang

harus

dibayar

sendiri

oleh

Wajib

Pajak

untuk

setiap

bulan

dalam tahun

pajak

berjalan.

Angsuran Pajak

Penghasilan

Pasal

25

tersebut

dapat

dijadikan

sebagai

kredit

pajak

terhadap pajak yang terhutang atas seluruh penghasilan Wajib Pajak pada akhir tahun

pajak yang dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan.

Besarnya angsuran Pajak Penghasilan adalah sebesar Pajak Penghasilan yang

terhutang

menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang

lalu

dikurangi

dengan Pajak Penghasilan yang dipotong dan dipungut serta Pajak

Penghasilan

yang

dibayar

atau

terhutang diluar

negeri

yang

boleh

dikreditkan