43

yaitu

sistem

self

assessment.

Karena

itu

wajib

pajak

harus

mengetahui

kapan

batas

waktu

penyetoran

dan

pelaporan

pajak,

sebab jika wajib pajak terlambat menyetor

ataupun melaporkan pajaknya maka akan terkena sanksi.

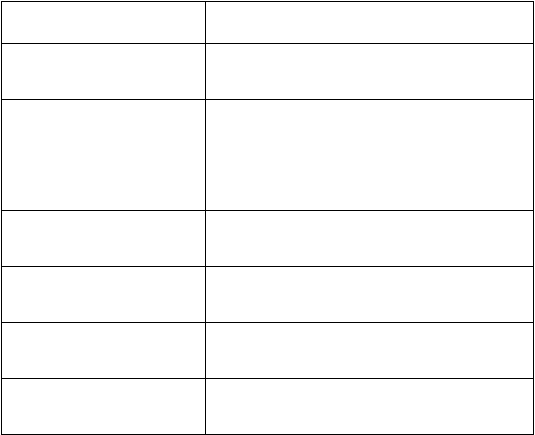

Adapun batas waktu pembayaran pajak diatur sebagai berikut:

a.

Pembayaran Masa

Jenis Pajak

Batas Waktu Pembayaran

1. PPh pasal 21

Tanggal 10

bulan takwim berikutnya

setelah

masa pajak berakhir.

2. PPh pasal 22 impor

Bersamaan

dengan

pembayaran

Bea

Masuk.

Apabila Bea Masuk dibebaskan atau ditunda,

harus dilunasi pada saat penyelesaian dokumen

impor.

3.

PPh

pasal

22

Dirjen

Bea

dan Cukai (DJBC)

1

(satu)

hari

setelah

pemungutan

pajak

dilakukan.

4.

Pajak

pasal

22

Bendaharawan

Pada

hari

yang

sama

dengan

pelaksanaan

pembayaran.

5. PPh pasal 23 dan 26

Tanggal 10

bulan takwim berikutnya

setelah

bulan saat terhutangnya pajak.

6. PPh pasal 25

Tanggal 15

bulan takwim berikutnya

setelah

Masa Pajak berakhir.

b.

Pembayaran kekurangan pajak yang terhutang berdasarkan SPT tahunan harus

dibayar lunas selambat-lambatnya tanggal 25 bulan ketiga setelah Tahun Pajak

atau Bagian Tahun Pajak berakhir, sebelum SPT itu disampaikan.

c. Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat

Ketetapan

Pajak

Kurang

Bayar

Tambahan

(SKPKBT),

Surat

Keputusan