44

Pembetulan,

Surat

Keputusan

Keberatan dan Putusan Banding yang

menyebabkan jumlah pajak yang harus dibayar ditambah, harus dilunasi dalam

jangka waktu 1 (satu) bulan sejak tanggal diterbitkan.

Sedangkan batas

waktu

penyampaian Surat

Pemberitahuan (SPT)

untuk

melaporkan pajak yang sudah dibayar diatur sebagai berikut:

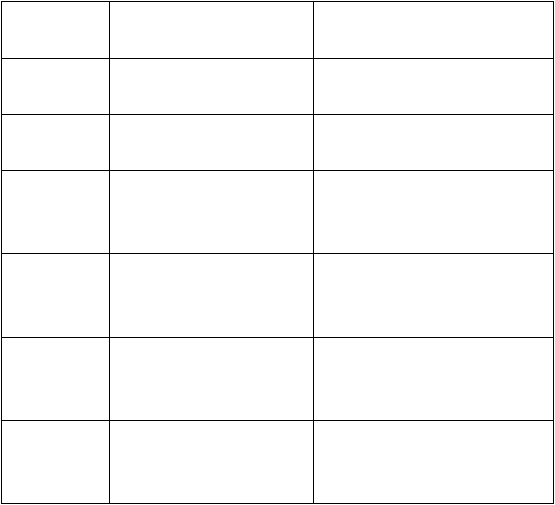

a. SPT Masa

Jenis Pajak

Yang Menyampaikan SPT

Batas Waktu Penyampaian SPT

PPh pasal 21

Pemotong PPh pasal 21

Tanggal 20 bulan takwim

berikutnya setelah Masa Pajak

berakhir

PPh pasal 22

impor

Bea Cukai

14 hari setelah berakhirnya Masa

Pajak

PPh pasal 22

Bendaharawan

Tanggal 14 bulan takwim

berikutnya setelah Masa Pajak

berakhir

PPh pasal 23

Pemotong PPh pasal 23

Tanggal 20 bulan takwim

berikutnya setelah Masa Pajak

berakhir

PPh pasal 25

Wajib pajak yang

mempunyai NPWP

Tanggal 20 bulan takwim

berikutnya setelah Masa Pajak

berakhir

PPh pasal 26

Pemotong PPh pasal 26

Tanggal 20 bulan takwim

berikutnya setelah Masa Pajak

berakhir