45

b. SPT Tahunan

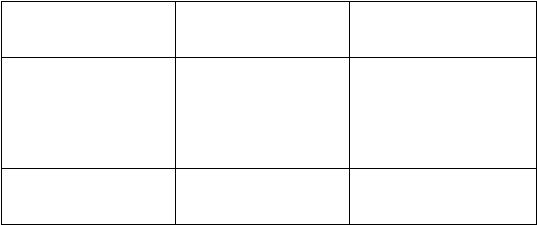

Jenis Pajak

Yang Menyampaikan

SPT

Batas Waktu

Penyampaian SPT

SPT Tahunan PPh

Wajib

pajak

yang

mempunyai NPWP

Selambatnya

3

bulan

setelah

akhir

Tahun

Pajak

(biasanya

tanggal

31

Maret tahun berikutnya)

SPT Tahunan PPh pasal

21

Pemotong PPh pasal 21

Selambatnya

3

bulan

setelah Akhir Tahun Pajak

Dalam perencanaan

pajak

yang

baik

biasanya

wajib

pajak

akan

selalu

membayar pajak tepat waktu, yaitu pada tanggal batas akhir. Alasannya jika

pembayaran

pajak

dilakukan

pada

awal

bulan

takwim (sebelum batas

akhir),

maka

uang

tersebut

tidak

bisa

dimanfaatkan terlebih dahulu dan perusahaan menanggung

opportunity cost. Contohnya:

lebih baik

uang

tersebut disimpan di bank sampai batas

akhir

pembayaran

pajak,

sebab

uang

tersebut

akan

mendapat

bunga.

Pada

tanggal

batas akhir pembayaran pajak, uang tersebut baru diambil dan digunakan untuk

membayar

pajak.

Jadi,

perusahaan

untung, sebab mendapat bunga. Tetapi jika pajak

dibayar melewati batas akhir pembayaran, maka perusahaan akan dikenakan sanksi,

yaitu dikenakan bunga sebesar 2% perbulan. Karena itu lebih baik membayar tepat

waktu, yaitu pada tanggal batas akhir pembayaran pajak.

2.5

Perencanaan Pajak

Perencanaan

pajak

adalah

tahap

pertama

dalam penghematan

pajak.

Strategi

penghematan pajak

disusun

pada

saat

perencanaan. Karena

itu,

penelitian dan