31

.

Datam kalkulasi biaya

berdasarkan ABC,

proporsi

non-unit related

i'JctMties (batch,

prrxiucl:r

dan

facility)

menjadi signirikan karena produk

mengkonsumsl

tipe-tlpe

aktlvitas

tersebut dengan

proporsi

yang berbeda-beda. Jadi b!aya

varlabe! dalam perhltungan tilik-

·

impas ABC

tldak hanya dlhubungkan

dengan unit-level actMties saja, namun juga dengan

batch-related actifliproduct-sustaining activities, dan f<K:i!ity sustaining activities.

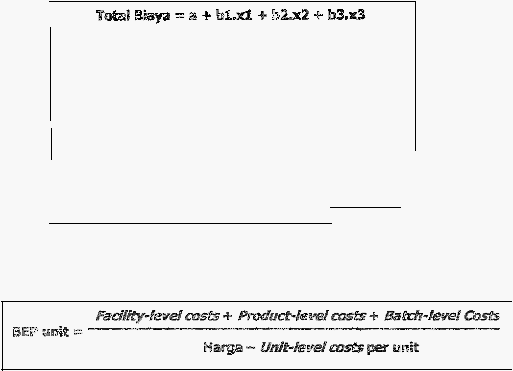

Total blaya

ABC berdasarkan Mulyadi (1997,p247) :

a

"' facility sustaining actvity costs

b1=

blaya vanabeiper

saruan unit-level actfvity

b2 ,. b!aya variabel per satuan batch-related actfvity

b3 = blay;J variabel per satuan product-sustaining ectivity

. xl

=

unit-level activities

x2

=

batch-related actfvfdes

x3 = prrxiuct-sustafnil7g

actfvities

blxl = unit-level activity cost

I

l

I b3x3 = product-sustaining activity cost

b2x2

=

batch-related

acti1dty

cost

j

!

Se!anjutnya

titl!<-impas ABC adalah

sebagal berikut :

Terdapat

perbedaan dalam formula pemltungan titik-lmpas unit

dari kedua pendekatan

tersebut. Biaya tetap yang dipakai sebagai pembilang

da!am

formula

perhitungan

titik-impas

unit dengan pendekaian ABC dlrinci

ke da!am

tiga l<elompok biaya, yalmi : facility-sustaining

actlvity costs,product-sustaining activity cost,dan batch-related activity costs.

Dalam slstem ABC, biaya dibagl da!am

kategorl berdasarl<an unit

dan non-unit. Slstem

ABC mengakui bahwa beberapa

blaya

tergantung pada jumlah unit

yang diproduksl

sedangkan

beberapa

!alnnya tidal<. Namun, meskipun sistem ABC

mengakui bahwa biaya

berdasarkan

non-unit

adalah tetap

ber"Kenaan

dengan parubahan blaya

volume prodl!ksi,