65

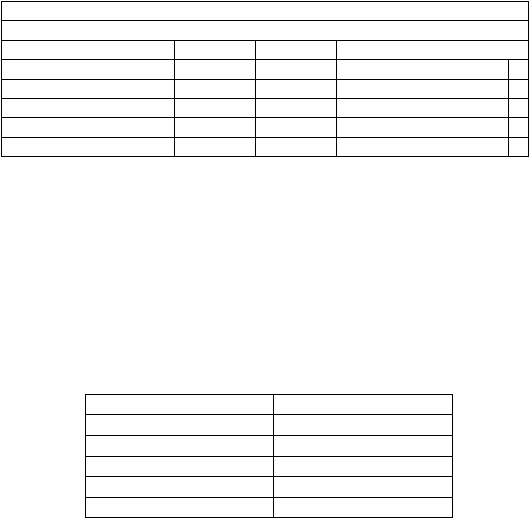

Tabel 4.3. WACC ADRO

ADRO

Weighted Cost of Capital

2010

2009

Keterangan

Cost of debt

10,28%

5,62%

a

Cost of Equity

48,43%

19,39%

b

Percent of debt

17,50%

22,48%

a

/

(a+b) x 100%

c

Percent of debt

82,50%

77,52%

b

/

(a+b) x 100%

d

WACC

41,75%

16,30%

(a x c) + (b x d)

Sumber: hitungan penulis

4. Mencari discounted cash flow.

Dasar asumsi

pertumbuhan

ADRO

dengan

menggunakan

rata-rata

pertumbuhan

ADRO selama 4

tahun

terakhir (2007

-

2010)

untuk

asumsi tahun

2011.

Rincian

mencari nilai asumsi. dilampirkan di appendix b. Nilai untuk asumsi dijabarkan

sebagai berikut:

Tabel 4.5. Pertumbuhan

ADRO Untuk Asumsi 2011

2007 - 2010

Sales

32,20%

Operating income

61,59%

Capital Expenditure

4,35%

depreciation

42,89%

Working Capital

39,89%

Sumber: hitungan penulis

Untuk

mencari

nilai

interinsik

pada

tahun

2009

dan

2010.

penulis

menggunakan

data

actual

dan

forecast.

Nilai

share

value

untuk

ADRO

tahun

2009.

2010.

dan 2011

dijabarkan sebagai berikut: