bagi dewan komisaris dan direksi yang pada akhirnya akan memotivasi keduannya untuk

berinvestasi pada sektor yang memberikan dampak jangka panjang. Kompensasi dewan

direksi dan komisaris berbanding terbalik dengan pajak, baik pajak yang dibayarkan

secara kas maupun beban pajak dalam laporan akuntansi. Kompensasi direksi

berpengaruh lebih besar kepada pajak dibandingkan dengan kompensasi dewan

komisaris. Setiap adanya kenaikan 1 unit kompensasi pada

CEO akan mengakibatkan

0,54% penurunan pada GAAP tax dan 0,57% pada cash tax. Dalam paper

tersebut juga

ditemukan bahwa semakin besar perusahaan, maka akan semakin besar pula pajaknya.

Dalam penelitiannya, Minnick dan Noga (2010) menggunakan model yang merupakan

modifikasi dari model Dyreng et al. (2007) sebagai berikut :

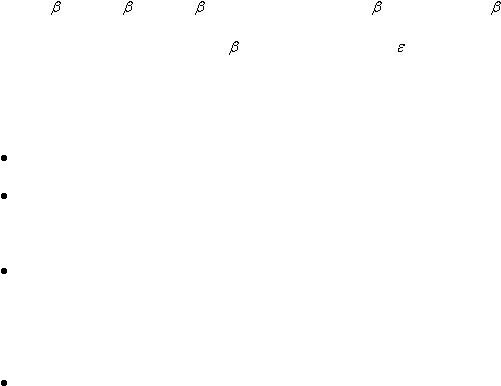

ETR =

2

ETR

t-1

+

3

ETR

t-2

+

4-7

BoardCharacteristic +

8

Entrechment +

9-10

Compensation +

11-14

ControlVariables +

Dimana :

ETR terdiri dari GAAP ETR dan CASH ETR rata-rata selama 5 tahun

ETR

t-1

dan ETR

t-2

merupakan ETR pada tahun t-1 dan t-2 yang dirata-ratakan

selama 5 tahun

Board Characteristic adalah karakteristik dewan komisaris yang terdiri atas ukuran

dewan komisaris, banyaknya komisaris independen, dualisme komisaris dan CEO,

dan umur CEO

Compensation terdiri atas gaji dewan komisaris dan direksi