21

2)

Pasal 12UU PBB menyebutkan dasar penagihan pajak adalah :

a.

Surat Pemberitahuan Pajak Terutang (SPPT)

b.

Surat ketetapan pajak

c.

Surat Tagihan Pajak (STP) merupakan dasar penagihan pajak.

2.11.5

Tindakan Penagihan Pajak

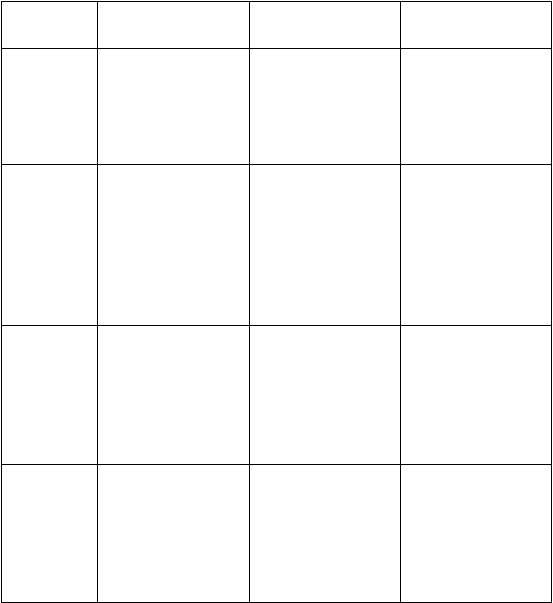

Tabel 2.1 :

Urutan

Tahapan kegiatan

Penagihan

Waktu Pelaksanaan

Kegiatan

Dasar Hukum

1

Penerbitan Surat Teguran

atau Surat Peringatan

atau surat lain yang

sejenis setelah

7(tujuh)hari sejak saat

jatuh tempo utang pajak

Penanggung pajak tidak

melunasi Hutang

Pajaknya

Pasal 8 s.d 11 Peraturan

menteri keuangan

Nomor 24/PMK.03/2008

2

Penerbitan Surat Paksa

Sudah lewat 21(dua

puluh satu) hari sejak

diterbitkanya Surat

teguran /surat peringatan

dan

penanggung pajak tidak

melunasi utang pajak

(pasal 7 UU Nomor

19/2000 dan pasal 15 s.d

23 peraturan menteri

keuangan nomor 24

/PMK.03/2008

3

Penerbitan surat perintah

melaksanakan penyitaan

Setelah lewat 2x24 jam

Surat Paksa

diberitahukan kepada

penanggung pajak dan

utang pajak belum

dilunasi

Pasal 12 UU Nomor

19/2000

4

Pengumuman lelang

Sudah lewat 14 hari

sejak tanggal

pelaksanaan penyitaan

dan penanggung pajak

tidak melunasi utang

pajak

Pasal 26 mentri

keuangan

nomor 24/PMK.03.2008