2.5.2 Penerima Penghasilan Yang Dipotong Pajak Penghasilan Pasal 4 ayat 2

Menurut Undang-Undang PPh Pasal 4 ayat 2 yang menjadi penerima

penghasilan yang dipotong PPh Pasal 4 ayat 2, yaitu:

1.

Penerima bunga deposito dan tabungan

lainnya, bunga obligasi dan

surat utang negara, dan bunga simpanan yang dibayarkan oleh

koperasi kepada anggota koperasi orang pribadi;

2.

Penerima hadiah undian;

3.

Penjual saham dan sekuritas lainnya; dan

4.

Pemilik properti berupa tanah dan/atau bangunan

2.5.3 Tarif dan Objek Pajak Penghasilan Pasal 4 ayat 2

Mengacu kepada Undang-Undang PPh Pasal 4 ayat 2 tahun 2009, tarif

dan objek pajak PPh Pasal 4 ayat 2 adalah sebagai berikut:

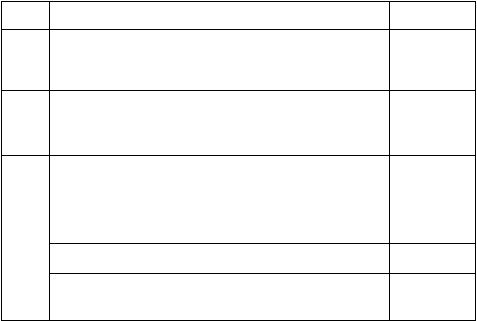

Tabel 2.1 Tarif dan Objek PPh Pasal 4 ayat 2

Nomor

Objek Penghasilan

Tarif

Pajak(%)

1

Bunga Deposito/Tabungan, Diskonto SBI dan Jasa Giro

Kecuali: yang diterima bank, dana pensiun, tabungan pemilikan

rumah RSS, tabungan atau deposito dibawah Rp 7.500.000,-

20

2

bunga simpanan yang dibayarkan oleh koperasi kepada anggota

koperasi orang pribadi

Kecuali: bunga Rp 240.000,- perbulan ke bawah tidak dikena PPh

10

3

Bunga obligasi (adalah surat utang dan SUN yang lebih dari 12

bulan)

Kecuali: bunga dan/atau diskonto yang diterima oleh dana pensiun

dan bank, baik bank DN atau perwakilan bank LN di DN PPh-nya

tidak final

a. bunga dari Obligasi dengan kupon bagi Wajib Pajak dalam

negeri dan BUT

15

b. bunga dari Obligasi dengan kupon bagi Wajib Pajak LN Non

BUT seusai P3B

20