20

8.

biaya administrasi; dan

9.

pajak kecuali Pajak Penghasilan;

b.

Penyusutan atas pengeluaran untuk memperoleh

harta berwujud dan

amortisasi atas pengeluaran

untuk memperoleh hak dan atas biaya lain yang

mempunyai masa manfaat lebih dari 1 (satu) tahun

sebagaimana dimaksud

dalam Pasal 11 dan Pasal 11A;

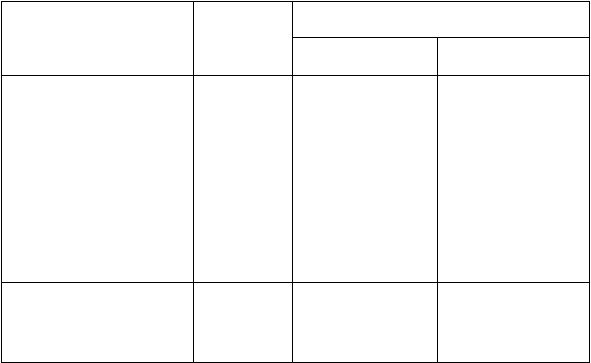

Metode penyusutan harta berwujud bukan bangunan dan amortisasi harta tak

berwujud yang diperkenankan dalam perpajakan adalah metode garis lurus

atau saldo menurun, sedangkan pada harta berwujud bangunan hanya

diperkenankan menggunakan metode garis lurus. Masa manfaat dan tarif

penyusutan dan amortisasi harta ditetapkan sebagai berikut :

Tabel 2.1 Masa Manfaat dan Tarif Penyusutan Harta Berwujud dan

Amortisasi Harta Tidak Berwujud

Kelompok Harta

Masa

Manfaat

Tarif Penyusutan/Amortisasi

Metode Garis Lurus

Metode Saldo

Menurun

I. Harta Berwujud Bukan

Bangunan dan Harta Tidak

Berwujud

Kelompok 1

4 tahun

25%

50%

Kelompok 2

8 tahun

12,5%

25%

Kelompok 3

16 tahun

6,25%

12,5%

Kelompok 4

20 tahun

5%

10%

II. Harta Berwujud

Bangunan

Permanen

20 tahun

5%

-

Tidak Permanen

10 tahun

10%

-

Sumber : Undang-Undang PPh Pasal 11 dan 11A Nomor 36 Tahun 2008