30

dapat ditagih. Sedangkan dalam pasal 5 Peraturan Menteri Keuangan Nomor

57/PMK.03/2010

disebutkan bahwa piutang yang nyata-nyata tidak dapat

ditagih kepada debitur kecil atau debitur kecil lainnya sebagaimana dimaksud

dalam Pasal 3 harus dilampiri daftar nominatif yang berisi identitas debitur

berupa nama, Nomor Pokok Wajib Pajak, alamat dan jumlah Piutang yang

nyata-nyata tidak dapat ditagih.

2.2.5.

Tarif Pajak Penghasilan

Menurut UU PPh Nomor 17 Tahun 2000 tarif PPh diatur dalam Pasal 17 ayat

(1) yang menjelaskan tariff wajib pajak badan dalam negeri adalah sebagai berikut :

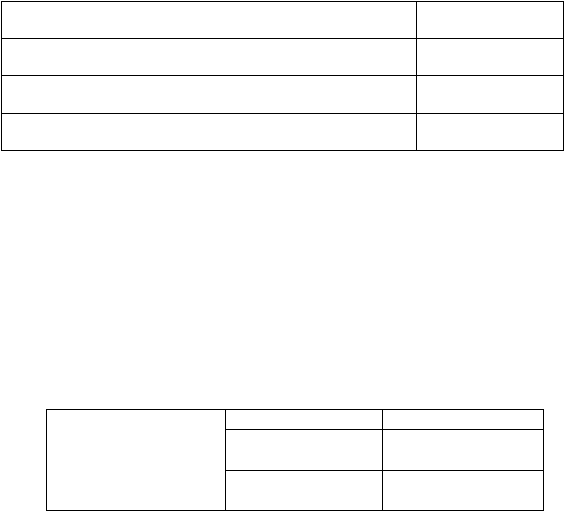

Tabel 2.2 Tarif Pajak Penghasilan Badan Tahun 2000-2008

Lapisan Penghasilan Kena Pajak

Tarif Pajak

Sampai dengan Rp 50.000.000,-

10%

Di atas Rp 50.000.000,- s.d. Rp 100.000.000,-

15%

Di atas Rp 100.000.000,-

30%

Sumber: Undang-Undang PPh Pasal 17 ayat (1) Nomor 17 Tahun 2000

Sedangkan sesuai dengan ketentuan yang baru UU PPh Nomor 36 Tahun

2008 Pasal 17, besarnya tarif PPh yang ditetapkan atas Penghasilan Kena Pajak

(PKP) bagi Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap adalah sebagai

berikut :

Tabel 2.3 Tarif Pajak Penghasilan Badan Tahun 2009-2012

Berlaku Tarif Tunggal

(single tax)

Tahun Pajak

Tarif Pajak

2009

28%

2010 dan seterusnya

25%

Sumber: Undang-Undang PPh Pasal 17 Nomor 36 Tahun 2008