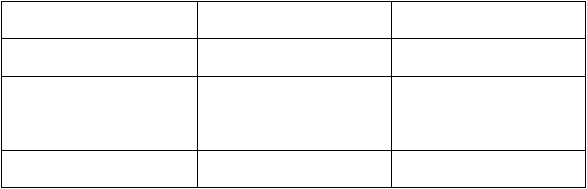

21

(Tabel 2.3)

Tarif Pajak Penghasilan Pasal 31 E

Omzet

2009

2010

Rp 4.800.000.000

14%

12,5%

Diatas Rp 4.800.000.000

s.d Rp 50.000.000.000

(28% -

14%) dikali (Rp

4,8M/Omzet)

(25% -

12,5%) dikali (Rp

4,8M/Omzet)

Diatas Rp 50.000.000.000

28%

25%

2.12

Perencanaan Pajak (tax planning)

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini

dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat

diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya

penekanan perencanaan pajak adalah untuk meminimumkan kewajiban pajak.

Perencanaan pajak merupakan tindakan legal pengendalian transaksi terkait

dengan konsekuensi potensi pajak, pajak yang dapat mengefisiensikan jumlah pajak

yang ditransfer ke pemerintah.

Tujuan Perencanaan Pajak adalah merekayasa agar beban pajak (Tax Burden)

serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan

tujuan pembuatan Undang-undang maka tax planning disini sama dengan tax avoidance

karena secara hakikat ekonomis kedua-duanya berusaha untuk memaksimalkan

penghasilan setelah pajak (after tax return)

karena pajak merupakan unsur pengurang

laba yang tersedia baik untuk dibagikan kepada pemegang saham maupun diinvestasikan

kembali.