15

PPN. Pengertian barang tidak hanya dimaksudkan sebagai barang berwujud,

melainkan juga barang tidak berwujud. Disamping itu, untuk menentukan

bahwa barang itu adalah Barang Kena Pajak, tidak lagi dikaitkan dengan

barang sebagai hasil proses pengolahan (pabrikasi) seperti ketentuan lama.

2.

Pengertian Jasa Kena Pajak (Thomas Sumarsan, 2012) :

Jasa Kena Pajak

adalah setiap kegiatan pelayanan berdasarkan suatu

perikatan atau perbuatan hukum yang menyebabkan suatu barang atau

fasilitas atau kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang

dilakukan untuk menghasilkan barang karena pesanan atau permintaan

dengan bahan dan atas petunjuk dari pemesan yang dikenakan pajak

berdasarkan Undang-undang PPN.

3.

Pengecualian Barang Kena Pajak dan Jasa Kena Pajak

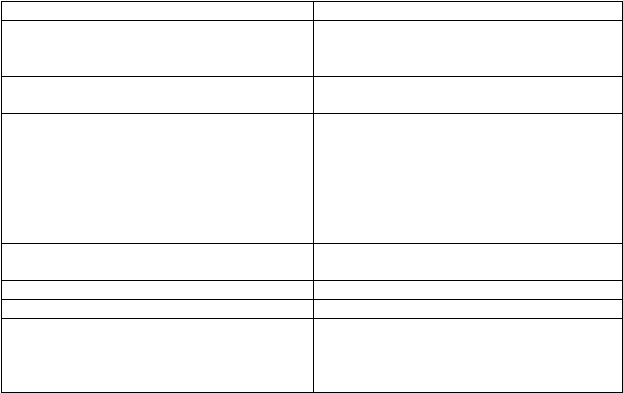

Tabel 2.1

Pengecualian Barang Kena Pajak dan Jasa Kena Pajak

Barang Kena Pajak

Jasa Kena Pajak

1.

Barang hasil pertambangan, penggalian,

dan pengeboran yang diambil langsung

dari sumbernya.

1.

Jasa di bidang pelayanan kesehatan

medik.

2.

Barang-barang kebutuhan pokok yang

sangat dibutuhkan oleh rakyat banyak.

2.

Jasa di bidang pelayanan sosial.

3.

Makanan dan minuman yang disajikan di

hotel, restoran, rumah makan, warung,

dan sejenisnya meliputi makanan dan

minuman baik yang dikonsumsi di

tempat maupun tidak, tidak termasuk

makanan dan minuman yang diserahkan

oleh usaha jasa boga atau catering.

3.

Jasa di bidang pengiriman surat dengan

menggunakan perangko.

4.

Uang, emas batangan, dan surat-surat

berharga (saham, obligasi, dan lainnya).

4.

Jasa di bidang perbankan, asuransi, dan

sewa guna usaha dengan hak opsi.

5.

Jasa di bidang keagamaan.

6.

Jasa di bidang pendidikan.

7.

Jasa di bidang kesenian dan hiburan

yang tidak dikenakan Pajak Tontonan

termasuk jasa di bidang kesenian yang

tidak bersifat komersial.